1) Définition

La TVA sociale est une idée ancienne lancé dans les années 1980 afin de réorganiser la répartition de la fiscalité, transférant une part de la charge portée par les employeurs et salariés vers les consommateurs.

Cependant, contrairement à une idée reçue fréquente, la TVA sociale n’a pas pour objet principal d’augmenter les ressources de la sécurité sociale mais de stimuler les échanges internationaux en abaissant le coût de production des produits français afin de les rendre plus compétitif.

L’un des plus grands défenseurs de la TVA sociale en France est le sénateur centriste Jean ARTHUIS.

2) Dispositif

L’idée de base de la TVA sociale n’est pas d’accroitre le niveau général de l’imposition mais d’en répartir différemment la charge. Ainsi, le principe fondamental du dispositif est d’alléger le montant des cotisations patronales et salariales et de compenser le manque à gagner par la sécurité sociale par une hausse de la TVA (situé entre 3 et 5 points selon les tenants du projet). On parle alors de TVA sociale parce que le produit issu de la hausse de la TVA serait dirigé vers les systèmes de sécurité sociale.

En théorie, le bilan du dispositif est censé être neutre pour les recettes fiscales de l’Etat et de la Sécurité Sociale.

3) Intérêt

Ainsi, l’intérêt de la TVA sociale ne réside pas dans un accroissement des ressources de la sécurité sociale ou de l’Etat mais aura un impact (en théorie) sur les échanges internationaux.

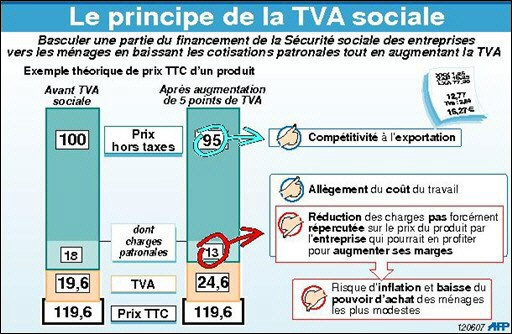

En effet, en abaissant le coût du travail, cela devrait se répercuter sur les prix Hors Taxe des produits français permettant alors une baisse notable sur les marchés internationaux (les échanges se faisant hors TVA). En outre, la baisse du prix hors taxe cumulé à la hausse de la TVA ne devrait pas faire augmenter les prix voir même engendrer une légère baisse.

Rapporté à des chiffres, dans la situation actuelle, un produit vendu 100 euros hors taxe avec une TVA de 19,6% reviendra à 119,6 euros au consommateur. Avec le dispositif, le produit devrait descendre à environ 95 euros hors taxe et revenir avec une TVA à 25% à 118,75 euros au consommateur.

Ainsi, la hausse des prix liée à l’augmentation de la TVA serait nul pour les produits français. En revanche, les produits étrangers (ne bénéficiant pas de la baisse des coûts de production liée à l’allégement des charges) auraient tendance à augmenter.

4) Critiques

L’idée de base de la TVA sociale apparaît alors comme plutôt positive puisqu’il s’agirait de stimuler la production nationale en incitant les consommateurs à acheter français. Par ailleurs, ce serait une bouffée d’air pour les PME.

Cependant, la principale critique qui peut être faite au dispositif est qu’il dépend de la volonté des entreprises à répercuter ou non la baisse du coût du travail sur les prix de production.

En effet, le risque est que les entreprises bénéficiant d’un allégement des charges sociales réattribue différemment le gain en augmentant les salaires, l’investissement ou le produit des actions.

Dans ce cas de figure, le dispositif aboutirait à une simple hausse d’impôt.

D’autres critiques peuvent être soulevées quant à l’injustice du dispositif, la TVA étant un impôt qui pèse bien plus sur les personnes aux revenus modestes que celles étant plus aisée. Cependant, cette critique n’a plus lieu d’être si les prix de production sont régulièrement baissés.

5) Bilan du dispositif à l’étranger

La TVA sociale a été expérimentée au Danemark et en Allemagne notamment.

Son bilan a été plutôt positif au Danemark, le dispositif n’ayant pas eu de conséquence notable sur l’inflation et ayant fait reculer le chômage à 5,5% tout en dopant la croissance (+3,4% en 2005).

En Allemagne, le dispositif a été mis en place plus tard (2007) ce qui rend difficile d’apprécier les conséquences sur le long terme. Il semble cependant qu’il ait permis une dévaluation compétitive tout en entraînant une hausse de l’inflation négligeable (+0,6% sur l’année de mise en œuvre).

6) Conclusion

Ce dispositif constitue globalement une bonne idée mais qui nécessite une grande rigueur dans sa mise en œuvre et ne saurait avoir le succès escompté en cas de mise en vigueur d’urgence.

Afin de s’assurer un résultat optimale, Jean ARTHUIS suggère de n’appliquer le dispositif que sur un volume limité des cotisations de sécurité sociale tout en renforçant l’administration des finances afin d’encadrer les entreprises pour éviter une mauvaise réallocation du gain.

Pour l’heure, la position du Modem n’est pas encore établit bien que la plupart sont plutôt sceptique du fait de cette mise en place dans l’urgence d’un dispositif aussi complexe.

Article issue du site Mode de la Drôme: http://modem26.lesdemocrates.fr/2012/01/05/quest-ce-que-la-tva-sociale/